Вернуться к списку журналов

Является ли доля в уставном капитале налогооблагаемым доходом наследника?

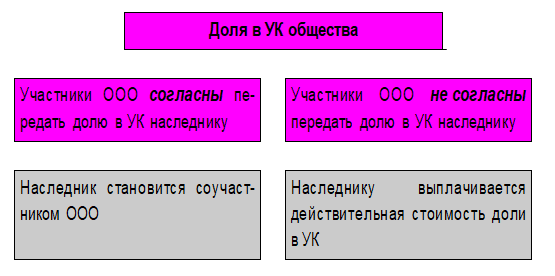

Представим такую ситуацию. Один из трех учредителей аптечной организации скончался (увы, это жизнь). Его доля в уставном капитале (УК) общества (ООО) в таком случае должна перейти к наследнику. Правда, стать полноправным совладельцем аптечной организации наследник сможет лишь при согласии оставшихся ее участников.

Согласно действующему законодательству оставшиеся соучастники вправе отказать наследнику в передаче доли в уставном капитале. В свою очередь, отказ в согласии на переход доли влечет за собой обязанность организации выплатить указанному лицу ее действительную стоимость (или выдать ему в натуре имущество, соответствующее данной стоимости).

В настоящем материале мы поясним условия и порядок выплаты наследнику действительной стоимости доли в уставном капитале. Также мы поясним, почему обществу следует удержать НДФЛ с дохода в виде действительной стоимости доли в уставном капитале, выплаченной наследнику умершего участника.

Основания для выплаты доли наследнику.

Уставный капитал ООО составляется из номинальной стоимости долей его участников (ч. 1 ст. 90 ГК РФ). Переход доли в капитале ООО допускается в том числе в порядке правопреемства (ч. 1 ст. 93 ГК РФ).

По общему правилу (в соответствии с действующим законодательством) доли в УК общества переходят к наследникам граждан, являвшихся его участниками, если иное не предусмотрено его уставом. Но уставом может быть определено условие о том, что переход доли в УК к наследникам граждан – участников общества допускается только с согласия остальных его участников. Если согласия нет, наследникам выплачивается действительная стоимость доли или выдается в натуре имущество, соответствующее такой стоимости, в порядке и на условиях, которые предусмотрены Федеральным законом от 08.02.1998 № 14 ФЗ[1] (далее – Закон № 14 ФЗ) и уставом общества (ч. 6 ст. 93, ч. 1 ст. 1176 ГК РФ).

Величина действительной стоимости доли.

Размер доли участника в УК общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества (ч. 2 ст. 14 Закона № 14 ФЗ).

Следовательно, действительная стоимость доли участника ООО соответствует части стоимости чистых активов ООО, пропорциональной размеру его доли (абз. 2 названной части):

|

Действительная стоимость доли (руб.) |

= |

Стоимость чистых активов общества (руб.) |

х |

Размер доли умершего участника общества (%) |

В настоящее время ООО определяют стоимость чистых активов в соответствии с Порядком определения стоимости чистых активов (далее – Порядок)[2] . Согласно п. 4 этого порядка стоимость чистых активов – это разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

В расчете стоимости чистых активов учитываются:

- все активы организации (за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций) (п. 5 Порядка);

- все обязательства организации (за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества) (п. 6 Порядка).

Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса (п. 7 Порядка). К регулируемым величинам, в частности, относятся начисленная амортизация и оценочные резервы (резервы под снижение стоимости материальных ценностей, резервы под обесценение финансовых вложений, резервы по сомнительным долгам).

Условия и порядок выплаты доли.

В соответствии с ч. 8 ст. 23 Закона № 14 ФЗ действительная стоимость доли должна быть выплачена наследникам в течение одного года со дня перехода к обществу доли. (А сама доля в течение одного года со дня ее перехода к обществу согласно ч. 2 ст. 24 Закона № 14 ФЗ должна быть по решению общего собрания его участников распределена между всеми участниками общества либо предложена для приобретения участникам общества или, если это не запрещено уставом, третьим лицам.)

Обозначенный срок может быть сокращен. В частности, уставом может быть предусмотрен переход доли к обществу с даты получения от любого его участника отказа от дачи согласия на переход доли в уставном капитале к наследникам бывшего участника общества (пп. 5 ч. 7 ст. 23 Закона № 14 ФЗ). В этом случае отсчитывать годичный срок на выплату действительной стоимости доли наследнику нужно с самой ранней даты получения отказа от одного из участников общества.

Действительная стоимость доли в уставном капитале общества выплачивается за счет разницы между стоимостью его чистых активов и уставным капиталом. Если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую для выплаты сумму (абз. 2 ч. 8 ст. 23 Закона № 14 ФЗ).

Величина действительной стоимости доли должна определяться:

– на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню смерти участника (это следует из абз. 2 ч. 5 ст. 23 Закона № 14 ФЗ);

– с учетом рыночной стоимости объектов недвижимого имущества, отраженных в бухгалтерской отчетности общества. Данный нюанс отмечен Президиумом ВАС в Постановлении от 17.04.2012 № 16191/11 по делу № А40-18600/05 134 138.

При этом расчет действительной стоимости доли, подлежащей выплате участнику, должен производиться (независимо от применяемой обществом системы налогообложения – общей или упрощенной) исходя из величины чистых активов общества, определенной с учетом рыночной стоимости принадлежащего ему недвижимого имущества, без включения в эту стоимость суммы НДС (см. Определение ВС РФ от 10.10.2014 № 301 ЭС14-2972 по делу № А79-1277/2011). Дело в том, что в силу п. 8 ПБУ 6/01 «Учет основных средств» основные средства учитываются на балансе общества без НДС. Следовательно, и их рыночная стоимость (определяемая в том числе на основании экспертной оценки) также должна быть определена без учета НДС.

Подтверждение своих прав на наследство (свидетельство) наследник в соответствии со ст. 1163 ГК РФ получит только по истечении шести месяцев с момента смерти участника общества. Поэтому выплата действительной стоимости доли в уставном капитале общества может быть осуществлена не ранее чем по истечении шести месяцев со дня смерти участника, поскольку основанием для выплаты будет свидетельство о праве на наследство, предъявленное наследником обществу.

Является ли доля налогооблагаемым доходом?

В силу п. 18 ст. 217 НК РФ от обложения НДФЛ освобождены доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Но распространяется ли действие названной нормы на доход в виде действительной стоимости доли в уставном капитале, полученной наследником умершего участника общества из за отсутствия согласия участников общества на переход доли? В настоящее время однозначного ответа на вопрос нет.

В связи с этим чиновники контролирующих ведомств на протяжении нескольких последних лет дают противоречивые разъяснения на данный счет.

|

Действительная стоимость доли освобождается от обложения НДФЛ |

Действительная стоимость доли не освобождается от обложения НДФЛ |

|

Почему? |

|

|

Доход наследника умершего участника общества в виде действительной стоимости доли, выплаченной ему обществом в соответствии с Законом № 14‑ФЗ в связи с отсутствием согласия участников общества на переход к нему доли в обществе, … |

|

|

… является доходом, полученным в порядке наследования. На основании п. 18 ст. 217 НК РФ такой доход освобождается от обложения НДФЛ |

…не является доходом, полученным в порядке наследования. К указанной операции не применяются положения п. 18 ст. 217 НК РФ. Поэтому выплата наследнику умершего участника действительной стоимости доли в уставном капитале подлежит обложению НДФЛ в общеустановленном порядке |

|

См. письма Минфина России от 20.02.2017 № 03‑04‑05/9674, от 14.11.2016 № 03‑04‑05/66631, от 08.05.2014 № 03‑04‑05/21817* |

См. письма Минфина России от 24.05.2017 № 03‑04‑06/31893, от 27.08.2013 № 03‑04‑06/35176, от 23.11.2012 № 03‑04‑05/4‑1337** |

* Аналогичный вывод – о том, что в рассматриваемом случае наследник наследует действительную стоимость доли наследодателя в обществе, освобождаемую от обложения НДФЛ, – сделан в постановлениях ФАС СКО от 28.05.2007 № Ф08-2860/2007 по делу № А20-477/2006, Семнадцатого арбитражного апелляционного суда от 30.07.2009 № 17АП-6038/2009 ГК по делу № А60-11480/2009.

** Схожая позиция отражена в Определении ВС РФ № 301 ЭС14-2972 по делу № А79-1277/2011. Суть ее заключается в следующем. В анализируемой ситуации наследник в соответствии с п. 1 ст. 1176 ГК РФ получает не долю в уставном капитале общества в порядке наследования, а действительную стоимость доли (то есть денежную компенсацию). Словом, по мнению Верховного судьи, сама доля для целей налогообложения – это одно, а действительная стоимость доли – совершенно другое.

Итак, что мы имеем? Отсутствие четких законодательных норм, противоречивые разъяснения Минфина и неустойчивую арбитражную практику. Эти обстоятельства в совокупности приводят к тому, что общество, выплачивающее действительную стоимость доли наследникам умершего участника, в любом случае заведомо оказывается в щекотливом положении.

С одной стороны, если общество как налоговый агент удержит НДФЛ при выплате дохода наследнику, последний может оспорить величину данной выплаты в суде.

С другой стороны, если общество выплатит наследнику долю в полном объеме без удержания налога, претензии ему могут предъявить уже контролеры.

Что делать обществу в подобной ситуации? Обратиться в суд? Но с учетом противоречивой судебной практики исход спора в обоих случаях предугадать сложно.

В поисках истины.

В соответствии с ч. 1 ст. 1176 ГК РФ в состав наследства участника ООО входит доля этого участника в уставном капитале соответствующего общества. Словом, в порядке наследования к наследнику переходит именно доля в уставном капитале общества, принадлежавшая наследодателю, а не ее действительная стоимость.

Последняя выплачивается наследнику ООО по причине отказа других участников принять наследника умершего участника в состав участников общества. Выходит, что в этом случае источником выплаты дохода в виде действительной стоимости доли в уставном капитале является уже общество, а не наследодатель – его участник.

В то же время п. 18 ст. 217 НК РФ освобождает от обложения НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования.

Из совокупности названных норм следует, что операция по выплате наследнику действительной стоимости доли в УК не подпадает под действие указанной налоговой нормы.

Обобщим сказанное. Общество при выплате наследнику умершего участника общества дохода в виде действительной стоимости доли в уставном капитале должно удержать из нее НДФЛ. То есть действительную стоимость доли общество должно выплатить наследнику за вычетом НДФЛ. Налог при этом удерживается с полной суммы, подлежащей выплате, поскольку в ст. 220 НК РФ, устанавливающей порядок применения имущественных вычетов при определении базы по НДФЛ, не содержится положений, позволяющих уменьшить доход в виде действительной стоимости доли в УК, выплачиваемой выбывшему из общества участнику или его наследнику, на сумму расходов на приобретение участником этой доли (то есть на сумму первоначального вклада участника в уставный капитал) (см. также Постановление ФАС УО от 10.04.2013 № Ф09-2009/13 по делу № А76-9864/12[3]). Само общество в данном случае в силу п. 1 ст. 226, пп. 2 п. 1 ст. 228 НК РФ признается налоговым агентом. Следовательно, оно должно не только исчислить и удержать налог, но и подать в налоговый орган все необходимые сведения о выплаченном наследнику доходе в виде действительной стоимости доли в уставном капитале.

[1]«Об обществах с ограниченной ответственностью».

[2]Утвержден Приказом Минфина России от 28.08.2014 № 84н.

[3]Определением ВАС РФ от 05.08.2013 № ВАС-9737/13 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

Аптека: бухгалтерский учет и налогообложение, №1, 2018 год

Специальные предложения Аюдар Инфо

Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.