Вернуться к списку журналов

Поговорим о тарифном регулировании.

О чем поведала ФАС?

Не так давно на сайте антимонопольной службы появился небезынтересный документ – «Долгосрочное тарифообразование в свете перспектив развития рынков». В нем говорится о том, что в практике деятельности регулятора и в рамках новой тарифной политики предусматриваются отказ от принципа «затраты плюс» и применение принципа тарифного регулирования «инфляция минус».

ФАС сформулировала основные задачи новой тарифной политики, и главная из них – ориентация на экономический рост. Чиновники намерены ориентироваться на бенчмарк свободного рынка[1]. Принятие решений о введении, изменении, прекращении регулирования должно осуществляться на основе анализа рынка. Есть примеры перехода от тарифного регулирования к свободному ценообразованию на различных отраслевых товарных рынках (наряду с электроэнергетикой – рынки нефтепродуктов, связи).

Когда есть условия для развития конкуренции, нужно тарифы дерегулировать. Так, тарифы сотовой связи стали ниже, чем у фиксированной. Представляющий услуги сотовой связи бизнес работает в условиях конкуренции, а тарифы фиксированной связи регулируются (кстати, потребление услуги ежегодно снижается на %5 и более). Возникает необходимость поставить в условия конкуренции также и операторов фиксированной связи, с тем чтобы они тоже не повышали стоимость своих услуг. Как это сделать, если рынок данных услуг в существенной доле монополизирован?

Спешить не следует, и там, где регулирование сохраняется, нужно обеспечить гибкость тарифного регулирования. Возникает необходимость устранить диспропорцию в тарифах между работающими в одинаковых условиях регионами, ликвидировать ее в пределах региона, когда в разных муниципальных образованиях тарифы могут отличаться кратно. За счет такой перебалансировки тарифов надо снижать и перекрестное субсидирование. Различие в тарифах нужно сокращать, чтобы они, с одной стороны, были приемлемыми для потребителей, а с другой, заставляли организации, которые оказывают эти услуги, работать эффективно.

Обращаем внимание, что все инициативы антимонопольной службы базируются на нормах действующего законодательства, согласно которому тарифы на услуги связи устанавливаются оператором связи самостоятельно, если иное не предусмотрено Законом о связи и законодательством о естественных монополиях. Государственному регулированию подлежат тарифы на услуги общедоступной электросвязи, включая универсальные услуги связи, и почтовой связи. В отношении некоторых из данных услуг антимонопольная служба как раз и собирается упростить тарифное регулирование. К чему это приведет? С одной стороны, к меньшей определенности тарифообразования, а с другой – к большей ответственности операторов при установлении цен на оказываемые услуги. А пока будем исходить из того, что есть, и ориентироваться на то, что ФАС вместо ФСТ сегодня утверждает максимальные уровни тарифов на регулируемые услуги, но делает это на основании данных отраслевой отчетности, представляемой операторами связи. Последние могут предугадать возможное изменение тарифов, что на самом деле важно.

К сказанному добавим, что подлежат государственному регулированию и цены на услуги присоединения и услуги по пропуску трафика, оказываемые операторами, занимающими существенное положение в сети связи общего пользования. Причем государственное регулирование цен на такие услуги осуществляет не антимонопольная служба, а Федеральное агентство связи путем установления предельных (максимальных и (или) минимальных) цен на услуги присоединения и услуги по пропуску трафика. В отношении этих услуги пока не планируется менять ценообразование, которое должно способствовать повышению эффективности межоператорского взаимодействия, возмещать затраты на эксплуатационное обслуживание используемой части сети электросвязи и включать в себя обоснованную норму прибыли (рентабельности) от капитала, используемого при оказании данных услуг (ст. 20 Закона о связи).

Влияет ли тарифное регулирование на методологию учета?

В национальном ПБУ 9/99 «Доходы организации» ни слова не сказано о признании выручки, размер которой в определенной степени зависит от государственного регулирования. Не подходит и еще один стандарт – ПБУ 13/200 «Учет государственной помощи», который не применяется в отношении экономической выгоды, связанной с государственным регулированием цен и тарифов. Да и вообще, о какой государственной помощи может идти речь, если уполномоченный регулирующий орган ограничивает величину получения доходов с единицы оказываемых услуг?

В такой ситуации бухгалтеру ничего не остается, кроме как руководствоваться общей методологией признания и учета доходов, определяемых исходя из фактически получаемой экономической выгоды по сумме поступления активов (денежных средств и иного имущества, включая дебиторскую задолженность – право требования). В международной практике выручка оценивается по величине возмещения, обещанного по договору, заключенному с покупателем товаров (работ, услуг) (п. 47 МСФО (IFRS) 15 «Выручка по договорам с покупателями»). На данное возмещение фактически оказывает влияние государственное регулирование тарифов, выше которых организация не имеет право затребовать возмещение от покупателя товаров (работ, услуг). Однако этот нюанс не освещается в названном международном стандарте.

Деятельности, подлежащей тарифному регулированию, посвящен отдельный МСФО (IFRS) 14 «Счета отложенных тарифных разниц». В нем сказано, что исторически тарифное регулирование применялось в отношении всех видов деятельности организации. Однако в настоящее время вследствие приобретений, диверсификации деятельности и сокращения регулирования тарифный контроль применяется исключительно в отношении некоторых видов деятельности. Причем оператор связи может осуществлять деятельность как подлежащую, так и не подлежащую тарифному регулированию, когда собственный орган управления организации или связанная сторона определяет тарифы в интересах покупателей.

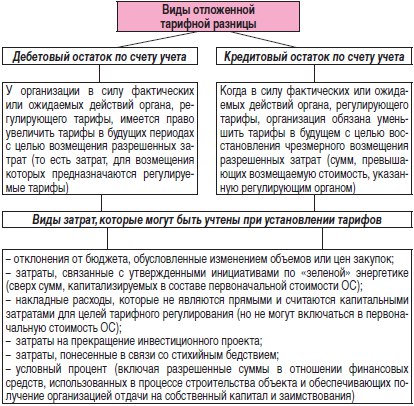

Целью МСФО (IFRS) 14 – установление требований к представлению в финансовой отчетности остатков по счету отложенных тарифных разниц, возникающих при предоставлении организацией покупателям товаров или услуг по ценам или тарифам, являющимся предметом тарифного регулирования. При применении упомянутого стандарта остатки по счету отложенных тарифных разниц признаются в отчете о финансовом положении в дополнение к активам и обязательствам, которые подлежат признанию в соответствии с другими МСФО. Данные требования к представлению информации отделяют влияние, оказываемое признанием остатков по счету отложенных тарифных разниц, от требований других МСФО к информации в финансовой отчетности.

Возникает вопрос: что является отложенной тарифной разницей? Фактически это разницы во времени между признанием статей доходов или расходов для целей регулирования и признанием таких статей для целей финансовой отчетности. На схеме для сравнения обозначим примеры положительной и отрицательной тарифных разниц.

От теории к практике.

Как может заметить читатель, в обозначенных выше нормах МСФО (IFRS) 14 много общего и мало конкретики, то есть мало конкретных советов и рекомендаций по расчету и отражению отложенных тарифных разниц. В такой ситуации нужно исходить из того, что бухгалтеру необходимо решить два ключевых вопроса: как оценивать отложенные тарифные разницы и как их отражать в бухгалтерском учете и финансовой отчетности. Отвечая на первый вопрос, скажем, что, возможно, придется использовать расчетные значения и допущения при признании и оценке остатков по счету отложенных тарифных разниц. При этом международные методологи не отсылают к МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы». Данный стандарт определяет иные активы и обязательства, и бухгалтеру не следует на него ориентироваться. Хотя оценочное обязательство имеет приблизительную оценку, что близко и к отложенным тарифным разницам, потому что нельзя с уверенностью сказать, насколько точно увеличится выручка при изменении в будущем регулируемых тарифов.

Неспроста в МСФО (IFRS) 14 сказано, что в отношении событий, которые происходят в период между окончанием отчетного периода и датой одобрения финансовой отчетности к выпуску, организация должна применять МСФО (IAS) 10 «События после отчетного периода» для определения необходимости корректировки данных расчетных значений и допущений с учетом таких событий. Это лишний раз подтверждает приблизительный характер отложенной тарифной разницы. Но нужно помнить, что она формируется на основе конкретных знаний, влияющих на тариф.

Пример 1

По итогам отчетного периода организация представляет в регулирующий орган сведения о полученных доходах и осуществленных расходах, а также производит расчет тарифов, которые обеспечат оказание услуг с прибылью. В связи с инфляцией планируется повысить тарифы на единицу регулируемых услуг (с 1 до 2 руб.). По данным прошедшего отчетного периода объем указанных услуг составит 10 млн единиц.

Исходя из планируемых тарифов и объемов услуг, которые будут оказаны, доходы с точки зрения тарифного регулирования составят 20 млн руб. (2 руб./ед. x 10 млн ед.). Если исходить из действующих тарифов, то выручка без их повышения составит 10 млн руб. (1 руб./ед. x 10 млн ед.). Разница в 10 млн руб. как раз будет отложенной тарифной разницей, которая скажет пользователям отчетности об активе, который приведет в будущем к увеличению выручки от оказания регулируемых услуг.

Продолжим пример и допустим, что решение по увеличению тарифа было принято регулирующим органом, однако с момента окончания отчетного периода до даты выпуска финансовой отчетности у бухгалтера появилась информация, что в связи с повышением цены спрос на оказываемые услуги снизился на 25%. Это обязывает бухгалтера подкорректировать отложенную тарифную разницу. Согласно имеющейся информации доходы с точки зрения тарифного регулирования снизятся до 15 млн руб. (2 руб./ед. x 10 млн ед. x 75%). Также уменьшатся предполагаемые доходы исходя из действующих тарифов до 7,5 млн руб. (1 руб./ед. x 10 млн ед. x 75%). Отложенная тарифная разница снизится с 10 млн руб. до 7,5 млн руб. (15 - 7,5), что следует показать в отчетности.

Пример 2

По итогам отчетного периода организация представляет в регулирующий орган сведения о полученных доходах и осуществленных расходах, а также производит расчет тарифов. Причем регулирующий орган снизил тарифы в силу того, что часть инвестиционных расходов была профинансирована из бюджета и организация меньше спишет капитализированных затрат в уменьшение получаемых доходов. Ожидается, что регулирующий орган уменьшит тарифы на единицу регулируемых услуг (с 2 до 1 руб.). По данным прошедшего отчетного периода объем услуг – 10 млн единиц.

Исходя из планируемых тарифов и объемов услуг, которые будут оказаны, доходы с точки зрения тарифного регулирования составят 10 млн руб. (1 руб./ед. x 10 млн ед.). Если исходить из действующих тарифов, то выручка без их повышения составит 20 млн руб. (2 руб./ед. x 10 млн ед.). Разница в 10 млн руб. – это отложенная тарифная разница, которая приведет в будущем к уменьшению выручки от оказания регулируемых услуг.

Продолжим пример и допустим, что решение по уменьшению тарифа было принято регулирующим органом, однако с момента окончания отчетного периода до даты выпуска финансовой отчетности у бухгалтера появилась информация, что в связи со снижением цены спрос на оказываемые услуги вырос на 25%. Это обязывает бухгалтера подкорректировать отложенную тарифную разницу. Согласно имеющейся информации доходы с точки зрения тарифного регулирования увеличатся до 12,5 млн руб. (1 руб./ед. x 10 млн ед. x 1,25). Также возрастут предполагаемые доходы исходя из действующих тарифов до 25 млн руб. (2 руб./ед. x 10 млн ед. x 1,25). Отложенная тарифная разница возрастет с 10 млн руб. до 12,5 млн руб. (25 - 12,5), что следует отразить в отчетности.

Итак, читатель, мы подошли к следующим вопросам: на каких счетах в учете и как показать в отчетности отложенную тарифную разницу? По названию она напоминает отложенные налоги на прибыль. Причем можно говорить и о положительной тарифной разнице (по аналогии с отложенным налоговым активом), которая свидетельствует о будущих экономических выгодах, и об отрицательной тарифной разнице (по аналогии с отложенным налоговым обязательством), которая говорит о возможном уменьшении поступления в организацию денежных средств в виде выручки.

Обратимся к национальному Плану счетов. Мы выбрали бы для учета положительной тарифной разницы незадействованный счет учета внеоборотных активов – например, 06. Для отрицательной тарифной разницы – такой же незадействованный счет учета расчетов, например, 78. Для сравнения напомним, что отложенные налоги учитываются на счете 09 (ОНА) и на счете 77 (ОНО). Возникает вопрос: какой счет будет корреспондирующим к введенным нами счетам 06 и 78? Для отложенных налогов на прибыль указанным счетом в стандартной ситуации является счет учета расчетов с бюджетом по налогу на прибыль (68). Для отложенных тарифных разниц мы бы использовали так называемые счета учета будущих доходов и расходов (98 и 97). Почему для этого не подойдет счет учета прибыли (убытка)? Потому что данный счет корреспондирует (в итоге – после нескольких промежуточных бухгалтерских записей) с фактическими хозяйственными операциями, то есть на нем выводится финансовый результат от реально полученных доходов и понесенных расходов. Покажем корреспонденцию счетов по отношению к рассмотренным примерам.

Корреспонденция счетов отложенной тарифной разницы к примеру 1 будет такой:

|

Содержание операции |

Дебет |

Кредит |

Сумма, тыс. руб. |

|

Прошедший отчетный период |

|||

|

Отражена положительная тарифная разница |

06 |

98 |

10 000 |

|

Уменьшена положительная тарифная разница |

98 |

06 |

2 500 |

|

Следующий отчетный период |

|||

|

Показаны фактические доходы от оказания услуг |

62 |

90 |

7 500 |

|

Списана положительная тарифная разница |

98 |

06 |

7 500 |

Корреспонденция счетов отложенной тарифной разницы к примеру 2 будет такой:

|

Содержание операции |

Дебет |

Кредит |

Сумма, тыс. руб. |

|

Прошедший отчетный период |

|||

|

Отражена отрицательная тарифная разница |

97 |

78 |

10 000 |

|

Увеличена отрицательная тарифная разница |

97 |

78 |

2 500 |

|

Следующий отчетный период |

|||

|

Показаны фактические доходы от оказания услуг |

62 |

90 |

12 500 |

|

Списана отрицательная тарифная разница |

78 |

97 |

12 500 |

Данный подход согласуется с предписаниями из МСФО (IFRS) 14. В нем сказано, что организация должна представлять в разделе «Прочий совокупный доход» отчета о прибыли или убытке и прочем совокупном доходе чистое движение всех остатков по счету отложенных тарифных разниц за отчетный период, которые относятся к статьям, признанным в составе прочего совокупного дохода. В национальной отчетности это ближе всего к результату от прочих операций, не включаемых в чистую прибыль (убыток) периода (см. Приказ Минфина РФ от 02.07.2010 № 66н). Причем мы намеренно не стали использовать счета учета капитала, в частности счет 83 «Добавочный капитал», так как он служит для отражения иных операций, в частности, для отражения изменения стоимости внеоборотных активов и акций. Самое главное, что отложенные тарифные разницы не должны влиять на текущую прибыль (убыток), что как раз было продемонстрировано с использованием счетов учета «будущего» (97 и 98).

Допускаем, что у читателя может быть иное мнение по методологии учета отложенных тарифных разниц. Главное, чтобы оно не искажало финансовую отчетность. Причем следует знать о том, что если бухгалтер применяет МСФО (IFRS) 14, то он обязан раскрыть информацию, которая позволит пользователям оценить следующее:

1) характер тарифного регулирования, в рамках которого устанавливаются цены, которые организация может взимать со своих покупателей за поставляемые ею товары или оказываемые услуги, а также связанные с данным тарифным регулированием риски;

2) влияние данного тарифного регулирования на финансовое положение организации, ее финансовые результаты и денежные потоки.

Чтобы помочь пользователю финансовой отчетности оценить характер видов деятельности организации, подлежащих тарифному регулированию, а также связанные с ними риски, организация должна раскрыть следующую информацию по каждому виду деятельности, подлежащему тарифному регулированию:

- краткое описание характера и масштаба деятельности, подлежащей тарифному регулированию, характера процесса установления тарифов в рамках регулирования;

- наименование органа (или органов), регулирующего (регулирующих) тарифы;

- влияние рисков и неопределенности на будущее возмещение каждого класса (то есть каждого типа затрат или доходов) дебетовых остатков по счету отложенных тарифных разниц либо на восстановление каждого класса кредитовых остатков по счету отложенных тарифных разниц.

Информация, которую требуется раскрыть, должна или содержаться в самой финансовой отчетности либо в примечаниях, или включаться посредством перекрестной ссылки из финансовой отчетности на иной отчет, такой как комментарии руководства или отчет о рисках, который доступен пользователям финансовой отчетности на тех же условиях и в те же сроки, что и сама финансовая отчетность. Если данная информация не входит в саму отчетность либо на нее нет перекрестной ссылки, такая финансовая отчетность является неполной.

* * *

В завершение статьи ответим на главный вопрос. Нужно ли операторам связи применять МСФО (IFRS) 14 в обязательном порядке? Все зависит от того, составляет ли оператор отчетность по МСФО. Применять стандарт обязаны компании, деятельность которых регулируется тарифами, которые переходят на МСФО с 2016 года и учитывают отложенные тарифные корректировки по национальным стандартам учета. Таким образом, компании, ранее составлявшие международную отчетность, МСФО (IFRS) 14 применять не обязаны. То же самое можно сказать об организациях, которые не составляют финансовую отчетность по международным стандартам. Для данных компаний международные стандарты являются рекомендуемыми, применяются в том случае, когда это улучшает качество предоставляемой внутренним и внешним пользователям финансовой информации.

[1] С экономической точки зрения бенчмарк свободного рынка – это анализ активности рынка.

Услуги связи: бухгалтерский учет и налогообложение, №1, 2017 год

Специальные предложения Аюдар Инфо

Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.