Вернуться к списку журналов

Верховный суд: при оплате труда в выходные дни компенсационные выплаты не увеличиваются.

С учетом специфики своей деятельности некоторые организации зачастую вынуждены привлекать сотрудников к работе в выходные дни. Как показывает практика, до сих пор вопрос оплаты такой работы является актуальным. Далеко не всегда работники и работодатели сходятся во мнении, что такое оплата труда в двойном размере.

ПОЛОЖЕНИЯ ТРУДОВОГО КОДЕКСА О РАБОТЕ В ВЫХОДНЫЕ ДНИ И ЕЕ ОПЛАТЕ.

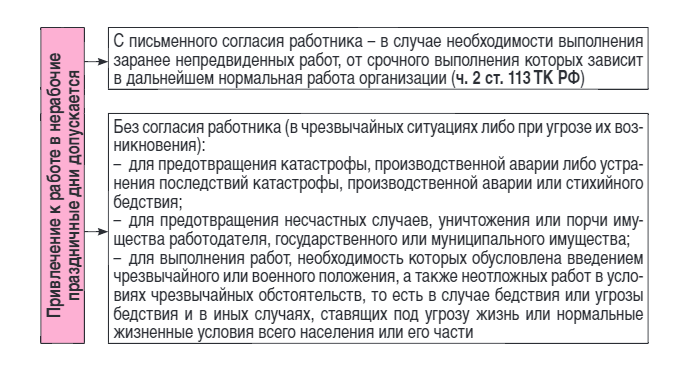

По общему правилу, установленному ч. 1 ст. 113 ТК РФ, работа в нерабочие праздничные дни запрещена. Вместе с тем трудовым законодательством предусмотрен ряд исключений из данного правила.

Трудовой кодекс допускает привлечение к работе в нерабочие праздничные дни и в других случаях при наличии письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации (ч. 5 ст. 113).

К сведению

В отношении отдельных категорий работников порядок привлечения к работе в нерабочие праздничные дни может устанавливаться коллективным договором, локальным нормативным актом, трудовым договором. Так, в соответствии с ч. 4 ст. 113 ТК РФ к таким категориям относятся творческие работники (в соответствии с перечнем работ, профессий, должностей этих работников, утвержденным Постановлением Правительства РФ от 28.04.2007 № 252). При организации трудовых отношений с такими работниками следует руководствоваться Отраслевым соглашением между Минкультуры РФ и Российским профсоюзом работников культуры на 2015 – 2017 годы от 25.11.2014.

Часть 6 ст. 113 ТК РФ устанавливает категории работ, проведение которых допускается в нерабочие праздничные дни независимо от наличия вышеперечисленных условий:

- работы, приостановка которых невозможна по производственно-техническим условиям, в непрерывно действующих организациях;

- работы, вызываемые необходимостью обслуживания населения;

- неотложные ремонтные и погрузочно-разгрузочные работы.

Часть 8 ст. 113 ТК РФ содержит требование, согласно которому во всех случаях привлечение работников к работе в нерабочие праздничные дни должно производиться на основании письменного распоряжения работодателя.

Итак, для привлечения работников к работе в нерабочий праздничный день необходимо соблюдение следующих условий:

- наличие законного основания для привлечения к работе в праздник;

- письменное согласие работника (за исключением случаев, когда оно не требуется);

- учет мнения выборного органа первичной профсоюзной организации (в установленном ТК РФ случае);

- письменное распоряжение работодателя.

К сведению

Выполнение работы в нерабочий праздничный день является разновидностью работы в условиях, отклоняющихся от нормальных, в связи с чем работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. При этом в силу ст. 149 ТК РФ размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Правила оплаты труда в нерабочие праздничные дни закреплены в ст. 153 ТК РФ. Частью 1 данной статьи определено, что работа в нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа выполнялась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты работы в выходной или праздник могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором (ч. 2 ст. 153 ТК РФ).

Обратите внимание

Трудовой кодекс устанавливает минимальные гарантии по оплате труда в нерабочие праздничные дни, которые работодатель может повысить посредством договорного или локального регулирования.

В соответствии с ч. 3 ст. 153 ТК РФ по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Оплата выходного дня в одинарном размере означает, что работнику, получающему оклад, сверх оклада оплачивается одинарная дневная ставка. Заработная плата (оклад) в том месяце, когда используется день отдыха, не уменьшается.

К сведению

Особенности оплаты труда в нерабочий праздничный день для работников, заключивших трудовые договоры на срок до двух месяцев, приведены в ст. 290 ТК РФ. Для таких работников предусмотрена компенсация только в денежной форме: не менее чем в двойном размере.

КАК ОПЛАЧИВАЕТСЯ РАБОТА В НЕРАБОЧИЙ ПРАЗДНИЧНЫЙ ДЕНЬ ПРИ СУММИРОВАННОМ УЧЕТЕ РАБОЧЕГО ВРЕМЕНИ?

Гарантии, установленные ст. 153 ТК РФ, распространяются на всех работников независимо от режима рабочего времени (пятидневная рабочая неделя, сменный график и т. д.). Однако при суммированном учете рабочего времени, а также в непрерывно действующих организациях применяются правила, предусмотренные Постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-21 «Об утверждении Разъяснения № 13/п-21 «О компенсации за работу в праздничные дни» (далее – Разъяснение).

Согласно п. 1 Разъяснения на непрерывно действующих предприятиях (в цехах, на участках, агрегатах), а также при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени.

Оплата в двойном размере производится всем работникам за часы, фактически отработанные в праздник (п. 2 Разъяснения). Когда на праздничный день приходится часть рабочей смены, в двойном размере оплачиваются часы, фактически отработанные в праздник (от 0 до 24 часов).

Даже если работник трудился в нерабочий праздничный день в соответствии со своим графиком, ему полагается повышенная оплата. Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени. Если работа в праздничный день не включалась в норму рабочего времени, с согласия работника денежная компенсация может быть заменена предоставлением ему другого дня отдыха. В этом случае оплата работы в праздник производится в одинарном размере (п. 3 Разъяснения).

На основании п. 4 Разъяснения при подсчете сверхурочных часов работа в праздничные дни, выполненная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере.

КАК ОПЛАЧИВАЕТСЯ ВЫХОДНОЙ ДЕНЬ В КОМАНДИРОВКЕ?

Плата за выходной или нерабочий праздничный день, проведенный в командировке, полагается работнику в том случае, если он:

- работал в этот день (при наличии законного основания для привлечения к такой работе и письменного распоряжения работодателя);

- был специально командирован для работы в выходной день;

- выехал в командировку (вернулся из командировки) либо находился в пути к месту командировки или обратно.

При оплате работы в период командировки следует руководствоваться ст. 153 ТК РФ, а также п. 5, 9 Положения о командировках и Письмом Минтруда РФ от 25.12.2013 № 14‑2‑337.

По общему правилу, если работнику не предоставлялся отгул, оплата производится в размере не менее двойной дневной (часовой) тарифной ставки (части оклада). При предоставлении отгула оплата будет осуществляться в размере одинарной дневной (часовой) тарифной ставки (части оклада). Средний заработок за этот день платить не надо.

КАК ОПЛАТИТЬ РАБОТУ В ВЫХОДНОЙ ДЕНЬ СОТРУДНИКУ, ИМЕЮЩЕМУ РАЗЪЕЗДНОЙ ХАРАКТЕР ТРУДА?

Оплата работы в выходные дни сотрудникам, имеющим разъездной характер работы, производится в общем порядке по правилам, установленным ст. 153 ТК РФ.

Кроме того, при занятости в выходные дни работники с разъездным характером работы не теряют право на возмещение расходов, закрепленных в ст. 168.1 ТК РФ. То есть за выходные дни, проведенные в разъездах, им также должны быть возмещены:

- расходы на проезд;

- расходы на наем жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

ВЕРХОВНЫЙ СУД О ДВОЙНОЙ ОПЛАТЕ ТРУДА В ВЫХОДНЫЕ ДНИ.

В Определении ВС РФ от 21.11.2016 № 56-КГ16‑22 было рассмотрено требование о возложении на работодателя обязанности включить компенсационные и стимулирующие выплаты в расчет оплаты труда в выходные и нерабочие праздничные дни.

Суть дела. Гражданин, состоящий в трудовых отношениях с войсковой частью, работал в выходные и нерабочие праздничные дни. В соответствии с приказами командира части несколько таких дней были признаны рабочими. При этом в расчет оплаты труда не были включены компенсационные и стимулирующие выплаты за вредные условия труда, выслугу лет, «морская» надбавка и премиальные выплаты. Гражданин решил, что такой расчет оплаты труда нарушает его права, и обратился в суд. Суд первой инстанции удовлетворил требования истца, согласившись с тем, что все перечисленные выплаты ему полагаются. Такую же позицию занял суд апелляционной инстанции. Однако работодатель гражданина обратился в порядке кассации в ВС РФ.

К сведению

Особенности регулирования труда лиц, работающих в организациях Вооруженных Сил РФ, предусмотрены ст. 349 ТК РФ, согласно которой на работников, заключивших трудовые договоры о работе в том числе в воинских частях, распространяются трудовое законодательство и иные акты, содержащие нормы трудового права, с особенностями, установленными ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ. Таким образом, выводы, к которым пришел суд, будут интересны всем нашим читателям.

Позиция суда. При рассмотрении дела суд обратил внимание на положения ст. 129 и 153 ТК РФ. Согласно ч. 4 ст. 129 ТК РФ под окладом (должностным окладом) понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Из положений ч. 1 ст. 153 ТК РФ во взаимосвязи с ч. 4 ст. 129 ТК РФ следует, что работа в выходной или нерабочий праздничный день оплачивается работнику не менее чем в двойном размере исходя из фиксированного размера оплаты его труда за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Для исчисления размера оплаты труда работников, получающих оклад (должностной оклад), применяется дневная или часовая ставка (часть оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), при этом иные выплаты, кроме оклада, при расчете оплаты работы в выходной или нерабочий праздничный день не учитываются.

В мотивировочной части определения арбитры указали: из содержания названных норм следует, что при расчете заработной платы за период, в который работник выполнял работу в выходные и нерабочие праздничные дни, оплату необходимо производить исключительно исходя из двойного оклада работника без учета компенсационных и стимулирующих выплат за выслугу лет, «морской» надбавки, премиальных выплат, районного коэффициента, «северной» надбавки (Определение от 26.12.2016 № 56-КГ16‑22 «Об исправлении описки в мотивировочной части Определения

Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 21.11.2016 № 56-КГ16-22»).

В связи с этим ВС РФ отменил решения судов первой и апелляционной инстанций и направил дело на новое рассмотрение, поскольку ранее судьи не учли, что положения ст. 153 ТК РФ не предусматривают оплату работы в выходные и нерабочие праздничные дни с учетом иных компенсационных и стимулирующих выплат, кроме как оплату такой работы не менее чем в двойном размере исходя из фиксированного размера оплаты труда работника.

* * *

При привлечении работников к работе в нерабочий праздничный день работодателю нужно соблюсти ряд условий. В частности, необходимо наличие законного основания для привлечения к работе в праздник, письменного согласия работника (за исключением случаев, когда оно не требуется) и письменного распоряжения работодателя. При расчете зарплаты за период, в который работник выполнял работу в выходные и нерабочие праздничные дни, оплата производится исключительно исходя из двойного оклада работника без учета компенсационных и стимулирующих выплат.

Оплата труда: акты и комментарии для бухгалтера, №2, 2017 год

Специальные предложения Аюдар Инфо

Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.