Вернуться к списку журналов

Комментарий к обзору судебной практики ВС РФ № 4 (2016) от 20.12.2016

от 20.12.2016")

Президиум ВС РФ 20 декабря 2016 утвердил Обзор судебной практики № 4 (2016). Одним из вошедших в него дел стало Определение ВС РФ от 23.09.2016 № 305‑КГ16-5939 по делу № А40-94960/2015.

Не будем повторяться и описывать все нюансы данного дела, упомянутые в обзоре, приведем лишь основные мысли, высказанные коллегией судей ВС РФ.

Увольнение работника является завершающим этапом его вовлечения в деятельность налогоплательщика, в связи с чем вывод о несоответствии расходов, производимых при увольнении работников, требованиям п. 1 ст. 252 НК РФ не может следовать из того факта, что работник в дальнейшем не сможет приносить доход организации результатом своего труда. Однако это не означает, что экономически оправданными могут признаваться любые расходы, в том числе произведенные вне связи с экономической деятельностью налогоплательщика, направленные на удовлетворение личных нужд уволенных граждан за счет бывшего работодателя. Для правильного разрешения спора судам нужно дать оценку экономической оправданности спорных выплат, установив их природу.

В рассматриваемом случае прекращение трудовых отношений имело место не по указанным в п. 9 ст. 255 НК РФ причинам (реорганизация или ликвидация налогоплательщика, сокращение численности или штата работников), а по обоюдному согласию сторон трудового договора. В соглашениях о расторжении трудовых договоров работодатель предусмотрел осуществление в пользу работников выплат, названных компенсациями.

Экономическая оправданность затрат на выплату «компенсаций» увольняемым работникам, с точки зрения организации, состояла в минимизации затрат: имелось в виду, что в случае увольнения работников по сокращению штатов им причитались бы большие суммы выплат. Однако доказательства того, что фактически налогоплательщик преследовал цель уменьшения численности работников, в материалах дела отсутствуют, хотя данное обстоятельство требует выяснения.

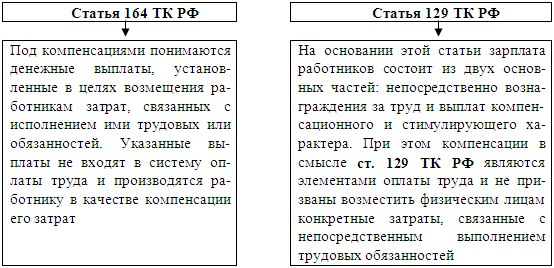

Следует отметить, что в Трудовом кодексе выделено два вида компенсационных выплат.

По мнению арбитров, произведенные организацией выплаты не могут быть отнесены к предусмотренным ТК РФ компенсациям первого или второго вида. Судебная коллегия отметила, что выплаты, производимые на основании соглашений о расторжении трудового договора, могут:

- выполнять функцию выходного пособия (заработка, сохраняемого на относительно большой период времени до трудоустройства работника);

- выступать платой за согласие работника на отказ от трудового договора.

Налоговым органом при рассмотрении дела были высказаны возражения относительно экономической оправданности спорных затрат, мотивированные тем, что размер выплат для каждого работника определялся вне какой‑либо связи с их трудовой деятельностью в организации до увольнения. Так, размер компенсаций для двух работников составил более 1 млн руб. каждому, в то время как остальным работникам были выплачены гораздо меньшие суммы. В соглашениях о расторжении трудовых договоров причины прекращения трудовых отношений и основания расчета спорных выплат в том или ином размере не указывались.

При значительном размере таких выплат, их явной несопоставимости с обычным размером выходного пособия, на которое в соответствии со ст. 178 ТК РФ вправе рассчитывать увольняемый работник, с длительностью его трудового стажа и внесенным им трудовым вкладом, а также с иными обстоятельствами, характеризующими трудовую деятельность работника, на налогоплательщике в силу п. 1 ст. 54, п. 1 ст. 252 НК РФ и ч. 1 ст. 65 АПК РФ лежит бремя раскрытия доказательств, обосновывающих природу произведенных выплат и их экономическую оправданность.

Ключевой вывод

Для правильного разрешения спора судам нужно дать оценку экономической оправданности спорных выплат, установив их природу.

При отсутствии таких доказательств налоговый орган вправе исходить из того, что произведенные работникам выплаты в соответствующей части являются личным обеспечением работников, предоставляемым на период после их увольнения, и не уменьшают налогооблагаемую прибыль (п. 25, 49 ст. 270 НК РФ).

Результатом рассмотрения дела явилась передача его на рассмотрение в Арбитражный суд г. Москвы, где судьи обязаны учесть правовую позицию Судебной коллегии ВС РФ и дать оценку соответствия спорных расходов требованиям ст. 252, 255 НК РФ.

Что ж, будем вместе с вами следить за развитием событий.

Оплата труда: акты и комментарии для бухгалтера, №1, 2017 год

Специальные предложения Аюдар Инфо

Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.