Вернуться к списку журналов

Ежемесячная отчетность в ПФР

Новая отчетность в ПФР с 2016 года.

С апреля 2016 года работодателям придется ежемесячно сообщать в ПФР сведения по каждому физическому лицу, на выплаты и вознаграждения которому начисляются страховые взносы. Что входит в состав сведений, передаваемых работодателем? Какими способами должны передаваться? Установлены ли санкции за неисполнение указанной обязанности? Ответы на эти и другие вопросы – в данном материале.

Ежемесячная отчетность в ПФР введена Законом № 385-ФЗ[1]. Он дополнил Закон № 27-ФЗ[2] новыми положениями, установив сроки и порядок представления обозначенного отчета, а также меры ответственности за невыполнение страхователями новых требований. Поясним: появление новой отчетности в ПФР с 2016 года обусловлено изменениями пенсионного законодательства, а точнее, необходимостью для установления работающих пенсионеров (в том числе тех, с кем заключены гражданско-правовые договоры).

Дело в том, что с 1 февраля 2016 года работающие пенсионеры получают страховую пенсию без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии (ст. 26.1 Закона № 400-ФЗ[3]).

Состав ежемесячной отчетности в ПФР.

С 1 апреля работодателю придется в дополнение к квартальному отчету по форме РСВ-1 ПФР ежемесячно подавать следующие сведения о каждом работающем у него застрахованном лице, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым также начисляются страховые взносы (п. 2.2 ст. 11 Закона № 27-ФЗ):

С 1 апреля работодателю придется в дополнение к квартальному отчету по форме РСВ-1 ПФР ежемесячно подавать следующие сведения о каждом работающем у него застрахованном лице, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым также начисляются страховые взносы (п. 2.2 ст. 11 Закона № 27-ФЗ):

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилия, имя и отчество;

- ИНН.

Отметим: по смыслу п. 2.2 ст. 11 Закона № 27-ФЗ сведения в ПФР работодателю необходимо подавать на всех работников, независимо от их возраста и наличия у них права на пенсию.

Представлять ежемесячный отчет нужно в подразделения ПФР по месту регистрации страхователя.

Кстати, ФИО и СНИЛС работников указываются также в подразд. 6.1 разд. 6 расчета РСВ-1 (утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2п).

Сроки сдачи ежемесячного отчета.

Согласно п. 2.2 ст. 11 Закона № 27-ФЗ обозначенные сведения о работниках нужно подавать не позднее 10-го числа месяца, следующего за отчетным периодом – месяцем. Первый раз отчет должен быть подан за апрель, то есть не позднее 10 мая 2016 года (ст. 9 Закона № 385-ФЗ). Но если срок сдачи отчета попадает на выходной или праздничный день, то переносится на ближайший рабочий день. Соответственно, сроки сдачи ежемесячной отчетности в ПФР в 2016 году составят (см. таблицу):

|

Отчетный период |

Срок сдачи отчета |

|---|---|

|

За апрель |

10 мая 2016 года |

|

За май |

14 июня 2016 года |

|

За июнь |

11 июля 2016 года |

|

За июль |

10 августа 2016 года |

|

За август |

12 сентября 2016 года |

|

За сентябрь |

10 октября 2016 года |

|

За октябрь |

10 ноября 2016 года |

|

За ноябрь |

12 декабря 2016 года |

|

За декабрь |

Не позднее 10 января 2017 года (если этот день не будет выходным) |

Способ подачи новой отчетности в ПФР с 2016 года.

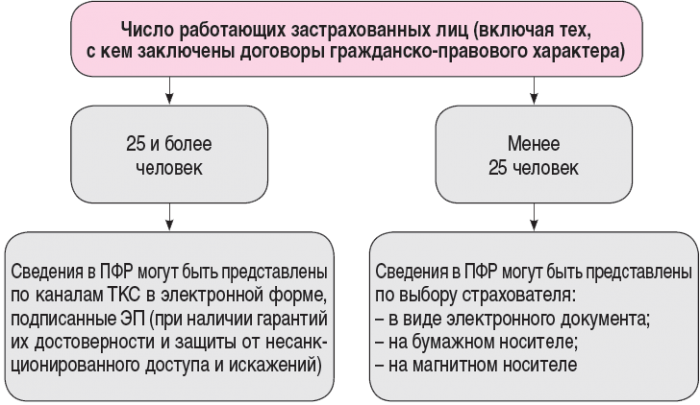

Каких-либо особенностей сдачи ежемесячной отчетности в ПФР Закон № 385-ФЗ не предусматривает. Значит, этот отчет должен подаваться в подразделения ПФР по общим правилам представления сведений о застрахованных лицах, установленным ст. 8 Закона № 27-ФЗ. Они показаны на схеме (см. стр.).

На момент подготовки данного материала электронная форма нового ежемесячного отчета в ПФР и формат ее сдачи через Интернет не были утверждена. Вероятно, соответствующий ведомственный приказ появится позднее.

Ответственность за непредставление ежемесячной отчетности в ПФР.

Согласно ч. 4 ст. 17 Закона № 27-ФЗ за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений о застрахованных лицах к страхователю применяются финансовые санкции в размере 500 руб. за каждое застрахованное лицо. Словом, любое опоздание (даже незначительное – например, на 1 день) с отчетностью может обернуться для страхователя серьезными финансовыми потерями. К примеру, за опоздание при подаче сведений о 40 застрахованных лиц размер штрафа составит 20 000 руб. (40 чел. х 500 руб.).

Взыскиваться данный штраф будет в порядке, предусмотренном ст. 19 и 20 Закона № 212-ФЗ[4], то есть за счет средств на счетах страхователя или иного его имущества.

Взыскиваться данный штраф будет в порядке, предусмотренном ст. 19 и 20 Закона № 212-ФЗ[4], то есть за счет средств на счетах страхователя или иного его имущества.

Есть нюанс, на который следует обратить внимание. В настоящее время из Закона № 212-ФЗ (в частности, из пп. 4 п. 6 ст. 39) исключены положения о смягчающих обстоятельствах, уменьшающих штраф. Но КС РФ Постановлением от 19.01.2016 № 2-П признал, что поправки, внесенные в названную норму Федеральным законом от 28.06.2014 № 188-ФЗ, противоречат Конституции РФ. Поэтому теперь законодатель обязан предусмотреть порядок уменьшения размера штрафа и определить, какие органы могут его снижать. Также должны быть закреплены условия для снижения, правила учета отягчающих и смягчающих обстоятельств и минимальная величина назначенной меры ответственности. До тех пор, пока не сделаны эти поправки, снизить размер санкции страхователь сможет лишь в судебном порядке и в исключительных случаях.

Информация к размышлению.

Казалось бы, составление ежемесячной отчетности в ПФР и сбор сведений о застрахованных лицах – не очень трудоемкая для страхователя обязанность. Вместе с тем с учетом цели этого новшества для работодателей, у которых отсутствуют работающие пенсионеры, данный документ, по сути, является лишней формой отчетности. Тем не менее, раз обязанность по подаче сведений в ПФР о работниках введена – нужно исполнять.

В то же время положения ст. 17 Закона № 27-ФЗ (в ред. Закона № 385-ФЗ) не предусматривают ответственность страхователя за отказ предоставить сведения о застрахованных лицах. Формулировка ч. 4 гласит, что санкция применяется, если сведения представлены с опозданием или с ошибками. Получается, что если страхователь не представит сведения в ПФР о работниках вовсе, он не будет оштрафован. Ведь величина штрафа зависит от количества работников, соответственно, если сведения в ПФР по ним не представлены, нет и штрафа. Не подпадает указанное деяние и под ответственность, установленную ч. 3 ст. 17 Закона № 27-ФЗ. В ней тоже говорится о непредставлении в установленные сроки сведений и размер штрафа рассчитывается в процентном соотношении от суммы страховых взносов, начисленной к уплате.

И это далеко не единственный нерешенный вопрос по поводу анализируемого вида отчетности.

Напомним, что дословно перечень лиц, о которых подаются сведения, в п. 2.2 ст. 11 Закона № 27-ФЗ охарактеризован так: о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы). Согласитесь, довольно обтекаемая формулировка.

Например, что значит «каждый работающий»? На наш взгляд, под эту категорию подпадают абсолютно все лица, состоящие в трудовых отношениях со страхователем, в том числе работники, которым в отчетном месяце не начислялись и не производились никакие выплаты (то есть лица, которые находятся в отпуске без сохранения заработной платы или в отпуске по уходу за детьми). Но нужна ли самому ПФР информация о лицах, не получавших выплат, включаемых в базу для обложения страховыми взносами?

Неясности возникают и в отношении второй категории лиц. Например, как правильно подать сведения в ПФР о лице, с которым заключен гражданско-правовой договор на несколько месяцев, а выплата вознаграждения по нему предусмотрена по окончании его действия? Формально сведения по такому лицу должны подаваться за каждый месяц действия договора. И снова все тот же вопрос – зачем?

Очевидно, эти и другие вопросы в скором времени будут разъяснены специалистами ПФР, а до тех пор придется включать в ежемесячный отчет сведения абсолютно обо всех лицах, с кем заключены трудовые или гражданско-правовые договоры.

[1] Федеральный закон от 29.12.2015 № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

[2] Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

[3] Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

[4] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Т. М. Медведева,

эксперт журнала

«Актуальные вопросы бухгалтерского учета и налогообложения», №3, март, 2016 г.

Специальные предложения Аюдар Инфо

Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.